老後2,000万円問題が世間を騒がせてから、はや2年。老後の不安が消えることはありません。

そんな中、自助努力の必要性から投資への関心が高まりました。

老後が心配だから投資をしなければ…とやみくもに焦ってはいませんか?スポーツや勉強と同じように、資産形成も「今を知り、基礎を固めて、応用力を身につける」という流れが大切です。

この記事を通して今から出来ることを始めてみてください。

- 自分に必要な老後資金を把握する必要性

- 資金準備の第一歩は貯蓄から

- おすすめの資産運用方法

目次

老後の不足額は本当に2,000万円?

皆さんは老後2,000万円が不足するとされたその根拠をご存じですか?

まずは老後2,000万円問題の本質を知り、ご自身の状況に沿ったシミュレーションを行なって、本当に2,000万円が足りないのか、もしくはもっと必要なのかを把握していきましょう。

条件によって老後資金が足りている人もいれば、2,000万円よりもっと多く準備する必要がある人など様々です。

老後2000万円必要な根拠

老後2,000万円が不足するとされた根拠は、2017年の高齢夫婦無職世帯の平均支出を基に算出されています。

そのデータによると、65歳以上世帯の月の平均収入から支出を差し引くと約55,000円の赤字となります。

もし65歳で退職した場合、95歳までの30年間生存したとすると、55,000円×12か月×30年間で約2,000万円の赤字になるという事です。

モデルとされた条件と金額は以下の通りです。

- 月の平均収入:20万9,198円(年金19万1,880円)

- 月の平均支出:26万3,718円

- 毎月の不足金額:5万4,520円

(出典)金融庁HP>2019年 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

なお、上記の支出金額のうち住居費は13,658円で、これはモデル夫婦が持家に住んでいて、すでに住宅ローンを払い終えていることが前提となっているためです。

また、収入に退職金は含まれていません。賃貸・老人ホームへの入居を考えている場合は支出はさらに増えます。

また、収入より支出の方が多い場合は資金不足に陥るでしょう。一方で退職金ですべて賄える可能性もあります。

2000万円というのはあくまで平均であり、個々人に合わせた金額を算出することが必要です。

2000万円の老後資金で足りるかどうかのシミュレーション

老後資金が不足するかどうかは、その方のライフプランによるところが大きいという事がわかりました。

老後の資金計画のためにまずやるべきことは「現状把握」と「将来のライフプランを立てること」です。

いつまでにいくら資金を準備すればいいのか、目標を明確にして資金計画をすすめましょう。

金融庁やFP協会、各金融機関などのHPでは、簡単な質問に答えるだけで大まかなライフ&マネープラン診断ができるソフトをWEB上で無料公開しています。

これらを利用して、あなただけの老後資金計画を立ててみましょう。

4人家族のシミュレーション

ライフプラン診断で実際に行ったシミュレーション例を一つ取り上げます。

- 夫35歳(年収500万円・退職金1,500万円)

- 妻30歳(年収350万円・退職金800万円)

- 子ども:長女3歳・長男1歳

(小中高は公立、大学は私立へ進学予定)

- 家賃18万円の賃貸暮らし

- 車を200万円で購入(10年毎に買替)

- 毎月の生活費は30万円

- 毎月の生命保険料は2万円(70歳まで)

- 現在の貯蓄は300万円

以上でシミュレーションをしてみると、次のような結果になりました。

生涯総収入:3億6,750万円

生涯総支出:3億7,950万円

- 小中高の教育費は「平成30年度子供の学習費調査」(文部科学省)を参照

- 大学の学費は「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」(文部科学省)を参照

不足額:1,200万円

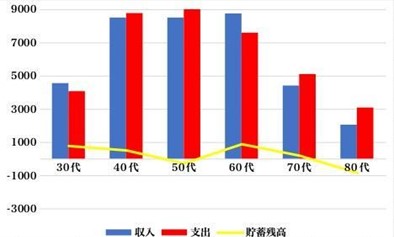

年代ごとの貯蓄残高の推移

年代ごとの収支と貯蓄残高の推移はこちらです。

40代50代ではお子様の教育費による支出が増え赤字家計となりますが、退職金により一旦赤字は解消されます。

しかし退職後、収入減と家賃の支払いが続くことで支出が収入を上回り、70代後半で赤字に戻ってしまいます。

いかがでしょうか?このご家庭の場合、老後の不足額は2,000万円より少ないことがわかります。

家庭によって必要な金額は変わる

とはいえ不足しているため老後資金の準備は必要ですし、お子様の習い事や趣味、旅行などを考えると不足額がもう少し大きくなる可能性もあります。

ちなみに同じ条件でお子様の進学プランを「私立高校と私立大学に進学」に変えてシミュレーションすると、不足金額は2,500万円となりました。

このように、老後資金がいくら不足するかは、現役期の資金の使い道も大きく影響しています。

だからこそ将来のマネープランを「見える化」することは、老後の資金計画を立てる上でとても役に立ちますので、ぜひ皆さんも試してみてください。

2000万円用意するには貯蓄から

皆さんは貯蓄ができていますか?

不足額を把握したら、老後の資金準備を行う次のステップは「貯蓄」です。

老後資金作りの要でもある資産運用を行うためにも、ある程度の余裕資金を貯蓄しておく必要があります。

貯蓄が苦手な方は、老後資金準備の第一歩として「貯蓄できる家計」を目指しましょう。

貯蓄の基本は収入>支出

支出が収入を上回らなければお金は貯まっていきます。

貯蓄が出来ないというのは、この収支バランスが整っていないことが要因の一つです。まずは家計を見直してみましょう。

「無駄な支出が無いか考えてみる」「携帯を格安スマホに変えてみる」「電力会社を見直してみる」など、無理のない範囲でできる節約方法を見つけて家計の手直しをしてみてください。

生活防衛資金も重要

「生活防衛資金」という何かあった際に使えるお金を備えておくことも大切です。

貯蓄とは別に、非常時に使えるお金も準備しておくといいでしょう。

詳しくはこちらの記事をご覧ください。

先取り貯蓄のススメ

毎月の生活費が残ったら貯蓄に回そうと思っているけれど、ある分だけ使ってしまうというのは、貯蓄ができない人のよくあるパターンです。

このような悩みには「先取り貯蓄」が効果的です。

先取り貯蓄とは、お金が入った時点でいくらか貯蓄用口座に移したら、その分は最初から無かったものとして扱い、残りのお金を生活費などにあてる方法です。

こうすることで、無理なく貯蓄ができるようになり、限られた範囲でお金を使うことが習慣化され、お金の使い方も上手くなっていきます。

さらに、先取り後に残ったお金は使い切っていいことから「貯蓄をしなくてはいけない」というストレスも無くなりますよ!まさに一石二鳥ならぬ一石三鳥です。

銀行によっては毎月定額を自動振込みできるなど、先取り貯蓄に最適なサービスもあるので、それらを利用してぜひチャレンジしてみてください。

貯蓄で資金が貯まったら資産運用をしよう

貯蓄ができるようになり手元資金に余裕が生まれたら、老後に向けて資産運用を始めてみましょう。

資産運用は資産形成のスピードをはやめてくれます。

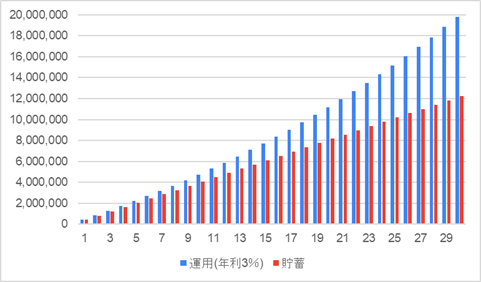

例えば、前述したシミュレーションの不足金額1,200万円を30年間貯蓄だけで準備しようとすると、月々約34,000円を貯めていく必要があります。

では、同じ34,000円を運用にまわすと、どのくらいの期間で1,200万円に到達するのでしょうか?

複利×時間が資産形成のスピードをアップ

運用の一番の魅力は「複利」の効果です。

複利とは、利息に利息が付く作用のことで、よく雪に雪がくっついて大きくなる雪だるまに例えられます。

初めは小さいけれど転がせば転がすほど大きくなる雪だるまの様に、複利効果も時間が経つほど大きくなっていきます。

※金融庁HPの資産運用シミュレーションを利用し試算した結果を参考にFPSが作成

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

シミュレーション上では21年で1,200万円に到達します。貯蓄より9年も早まりますね!

さらに積み立て運用を続けると、30年後には約2,000万円になり、貯蓄とは800万円もの差が生まれます。

ちなみに、30年間で1,200万円を目標に運用する場合は、年利3%で月々の積立額は約2万600円です。

つまり運用には資産形成のスピードを速めたり、毎月の積立額を減らしたりする効果があるんです!

老後の資産形成にオススメの運用方法

投資を行うと、一般的には利益に対して約20%の税金がかかります。もし1,000万円の利益が出たとすると200万円の税金を支払うことになるのです。

せっかくならこの税金も抑えたいですよね。

そこで、老後に向けた資産運用にオススメの制度を2つご紹介します。

つみたてNISA

年間40万円までの投資による利益(値上がりや配当の利益)が非課税になる制度です。

非課税期間は20年間です。

現行の制度では「新規に投資できる期間は2037年まで」となっていますが、2024年にNISA制度が新しくなると、5年延長されて2042年までとなります。

つまり2023年までにつみたてNISAを始めると、20年間の投資が可能ということです。

また、途中で売却することでいつでも現金化することができ、非課税期間内であれば売却時に税金はかかりません。

iDeCo

個人型の確定拠出年金です。

現行制度では、60歳まで積み立て可能であり、積み立てて運用した資金を60~70歳までの間に一時金、もしくは年金形式で受け取ることができます。

2022年からはそれぞれ5年ずつ延長されます。

iDeCoやつみたてNISAについて、メリット・デメリットなど詳しくは下記の記事をご覧ください。

つみたてNISAとiDeCoどちらが良いか

資金に余裕がある場合は両方利用することで多くの税制優遇を受けることができます。

どちらか一方を選ぶ場合は、目的に合わせて選びましょう。

税制優遇はiDeCoの方が大きいですが、60歳まで引き出せないというデメリットがあります。

そのため、途中で引き出す可能性がある方はつみたてNISAを、引き出す必要のない方はiDeCoをおすすめします。

自己投資も立派な投資

ここまで老後の資金計画について、貯蓄や運用といった視点からお伝えしてきましたが、それ以外にも老後に向けて出来ることは多々あります。

収入を増やす

いくら節約して支出を減らしても、収入が伴わないと貯蓄はできません。

「収入がアップする会社に転職する」「副業を始める」というのも、老後の資産形成のためにできることの一つです。

資格取得などでスキルを身につける

いわゆる「自己投資」です。

自己投資は一時的に支出が増えますが、そこで身につけたスキルが仕事に繋がれば、将来収入が増えるかもしれません。

また、老後の収入源となる可能性もあります。

自己投資も立派な投資運用なのです。

まとめ

老後2,000万円問題はあくまで一例であり、老後に向けて準備が必要な金額はひとりひとり違います。

だからこそ、まずはご自身の現状を把握することが大切です。

いつまでにいくら貯めるのか目標を明確にすることで、資金計画もより効率的に進めることができるでしょう。

そして資産運用のスタートが早ければ早いほど、複利の力は効果を発揮してくれます。

時間を味方につけて老後への準備を始めてみてはいかがでしょうか。