退職金というまとまったお金を手にしたとき、それを元手に投資デビューしようと考えている方もいらっしゃるかもしれません。

一口に投資といっても、株式投資、不動産投資、暗号資産(仮想通貨)、FX、債券などさまざまな種類があります。

退職後の生活維持のために、少しでもお金を増やそうと考えるのは悪いことではありませんが、大きな利益を求めすぎると取り返しのつかないことにもなりかねません。

退職後の資産運用は、なるべくお金を減らさないことを念頭に、時期とお金を分散しましょう。

今回、退職金の運用を始める前に考えてほしいこと3つを解説していきたいと思います。

- ライフイベントを考えた上でお金が必要となるタイミング

- 投資のリターンとリスクの関係

- ライフステージに合わせた資産運用

目次

(1)退職後の家計収支を試算する

退職金の額と、もともとお持ちの金融資産の額、また退職後に再就職するのかなど、個々のライフスタイルによって退職後の家計収支はさまざまですが、老後の生活費の支えの一部として、退職金を使う予定にしている方も多いのではないでしょうか。

そこで、退職金で投資を始める前に、まずは退職後の生活にかかるお金について試算してみましょう。

退職後の無職高齢者世帯の一般的な家計収支は?

下の表は、総務省 家計調査報告から抜き出した、無職高齢者世帯の家計収支データです。

表1 高齢夫婦無職世帯と高齢単身無職世帯 家計収支データ(1か月)

| 可処分所得*1(A) | 消費支出(B) | (A)-(B) | 不足分 | |

| 高齢夫婦無職世帯*2 | 206,678円 | 239,947円 | ▲33,269円 | 約3.3万円 |

| 高齢単身無職世帯*3 | 112,649円 | 139,739円 | ▲27,090円 | 約2.7万円 |

*1 収入から税金や社会保険料を差し引いた金額

*2 夫65歳以上、妻60歳以上の夫婦のみ無職世帯

*3 60歳以上の単身無職世帯

(出典:総務省 家計調査報告(家計収支編)2019年(令和元年)平均結果の概要からFPSにて作成)

夫婦世帯、単身世帯のどちらの場合も、老後の家計収支はマイナスになるということがわかります。

次に、平均余命まで生きた場合に生活費の不足額は、総額いくらになるのか計算してみたのが、下の計算式となります。

65歳男性が、平均余命までの19.83年間を過ごした場合

夫婦世帯の場合 :3.3万円x12か月x20年=792万円

単身世帯の場合 :2.7万円x12か月x20年=648万円

が不足額となります。

(平均余命の出典元:厚生労働省 令和元年度 主な年齢の平均余命)

また、ゆとりある生活を送るためには、さらにお金が必要です。

年金定期便などで自分の年金額を確認して、退職後の家計収支の予想をたててみることが重要です。

(2)お金が必要となるタイミングを知る

生活する上で必要なお金は、日々の生活費だけではありません。

老後生活の中で、お金が必要となるライフイベントにはどのようなものがあるのでしょうか。

短期的と中・長期的な2つの観点から、それぞれまとめてみました。

短期的に必要となるお金(1~5年以内)

年金受給開始前は

- 基本的な生活費

- 家や車などのローンの残債

- 子どもが未成年の場合は、教育費

- 医療費

- 親の介護費用

- 旅行費用

など

中・長期的に必要となるお金(6年~余命まで)

年金受給開始後は

- 公的年金から不足する生活費

- 住宅のリフォーム費用

- 家具、家電の買い替え

- マイカーの買い替え

- 子どもの結婚費用

- 孫への援助

- 医療費

- 自分や家族の介護費

など

もともとお持ちの金融資産、退職金の額、家族構成などにより必要となる項目や金額に違いがでますが、突発的なことにも対応できるように、ある程度の予備費を確保しておくことも重要になってきます。

(3)ライフステージに合わせた資産運用を検討する

退職後の家計収支と、ライフイベントごとに必要なお金を試算することができたら、いよいよ資産運用について考えてみましょう。

退職金の資産運用で大切なことは、できるだけ資産を減らさないようにすること。つまりハイリスクハイリターンの投資は、なるべく避けたほうが良いということです。

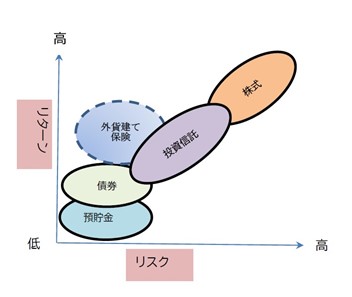

金融商品のリスクとリターンの関係

主な金融商品のリスクとリターンの関係性について図にしてみました。

リターンとは運用で得られる収益のことですが、一般的にリターンが高ければリスクも高くなり、反対にリターンが小さければリスクは低くなります。

図1 主な金融商品のリスクとリターン 関係図(FPサテライト(株)にて作成)

短期的な資産運用に向いているもの

預貯金

超低金利の影響で現在、預貯金ではほぼ利息はつきませんので資産は増えません。

しかし、メリットは安全性が高いこと、仮に金融機関が破綻したとしても預金保険制度(ペイオフ)により預金者1人あたり、ひとつの銀行ごとに、元金1,000万円+利息が保証されます。

個人向け国債

国債とは、国が発行する債券で元本割れがない商品です。

固定3年、固定5年、変動10年と3つの種類からなり、最低保証金利は0.05%(10年変動は、半年ごとに利率見直し)で、半年ごと(年2回)に利息を受け取ることができます。

国債を取り扱っている金融機関に口座を開設する必要はありますが、国債は毎月購入できます。

固定3年の国債を500万円購入した場合の利息

| 銘柄 | 固定3年 |

| 適用金利 | 0.05% |

| 購入金額 | 500万円 |

| 受取利子合計(税引き前) | 7,500円 |

*利子から税金20.315%が引かれます。

令和3年3月1日時点の固定3年の国債では、半年ごとに1,250円の利子がつくため、3年後の利子合計は7,500円となります。

一方、500万円を金利0.05%の3年満期の定期預金に預け入れたら、利子は2,500円(税引き前)です。同じ金利でも国債のほうが有利です。

また、国債は購入から1年経過すれば、1万円単位で中途換金も可能です。

急にお金が必要になったときも安心ですが、換金の申し込みをしてから4営業日後の口座入金となりますので、使い勝手は預貯金のほうが良いかもしれません。

なお、中途換金した場合は元本割れはしませんが、直前2回分の利子が引かれます。

生活費のような必要不可欠なお金は、預貯金や国債で運用、確保しておくと安心かもしれませんね。

中・長期的な運用に向いているもの

NISA(小額投資非課税制度)で投資信託

投資信託は、投資家から集めた資金をプロが運用するものですので、投資の知識が少ない初心者にも比較的始めやすい投資といわれています。

しかし、投資信託はリスクの高いものから低いものまで多種多様で、手数料もファンドごとに異なっていますので、購入を検討する際は証券会社や金融機関の担当者に任せきりにするのではなく、自分でその点を見極める必要はあります。

収益はファンドを売ったときの売却益と、保有中に確定した利益から支払われる分配金ですが、預貯金や国債の利子同様、収益に対して20.315%の税金が引かれます。

その収益を非課税で運用できる仕組みが、NISA(小額投資非課税制度)です。

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」がありますが、退職金で、ある程度長期的な運用を目指すのであれば「つみたてNISA」が適しているといえるでしょう。

「つみたてNISA」の対象となる投資信託は、比較的ローリスクの公募株式投資信託と上場株式投資信託(ETF)に限定されているため、運用リスクをできるだけ抑えたい退職金の運用に向いています。

新規で投資できる金額は年間40万円まで、投資可能期間は最長20年、非課税投資枠は最大800万円までとなります。最大800万円に対する売却益や分配金が非課税となるわけです。

また、つみたてNISAで対象となる投資信託は、発生した分配金が自動的に再投資される仕組みとなっていますので、福利効果を得ることもできます。

下記の例で確認しましょう。

つみたてNISAの運用例

| 積立総額 | 4,000,000円 (40万円x10年) |

| 利回り | 3.0% |

| 運用期間 | 10年 |

| 運用益(非課税) | 659,730円 |

| 積立総額+運用益 | 4,659,730円 |

| 非課税効果による軽減額 | 134,024円 (659,730x20.315%) |

(参照:三井住友銀行 iDeCo つみたてNISAシミュレーション使用)

もし課税口座で運用した場合、134,024円が税金として引かれてしまいますが、非課税口座であるNISAを利用すると、そのままお金が手元に残ります。

なお、年間40万円以上のお金をNISAで運用したい場合は「一般NISA」を利用する方法もあります。

「一般NISA」は、新規で投資できる金額が年間120万円まで、非課税利用枠は最長5年で、非課税投資枠は最大600万円です。投資信託の他に上場株式も購入することができますので、一般的に「つみたてNISA」より短期間で利益を得たい方に向いています。

ただし「一般NISA」で取り扱われている投資信託は「つみたてNISA」で取り扱っているものと同じではありません。

両者を比較すると「一般NISA」取扱い投資信託は、安全面、コスト面での基準が緩めであるファンドも含まれています。言い換えるとリスクが高めのファンドも含まれているということですので注意してください。

「一般NISA」 「つみたてNISA」 簡易比較表

| 制度名 | 一般NISA* | つみたてNISA |

| 対象商品 | 上場株式 投資信託 | 投資信託 |

| 非課税投資枠上限 | 年間120万円 | 年間40万円 |

| 非課税最大投資枠最大 | 600万円 | 800万円 |

| 非課税投資期間 | 5年間 | 20年間 |

| 途中引き出し | 可能 | 可能 |

| ロールオーバー | 可能 | 不可能 |

*2024年より「一般NISA」は「新NISA」へ移行します。

新NISAは投資枠が2階建てとなり投資枠は合計122万円となります。

税金の面でメリットの多いNISAですが、デメリットもあります。

- 非課税投資枠の上限があること

- 運用期間が決まっていること

- 他の課税口座では可能な損益通算がNISA口座ではできないこと

など。また、損益の繰越控除もできません。

投資信託は比較的ローリスクとはいえ、投資ですので元本割れのリスクもあることも知っておく必要があります。

なお、NISA口座は一人一口座しか持てませんので、NISAを利用する場合はどちらか一方の口座を選ぶことになります。

外貨建て保険で運用する

外貨建て保険とは、保険契約者が保険料を外貨で払込み、保険会社がそれを一定期間運用し、外貨で満期保険料や死亡保険金を支払う保険です。

「終身保険」「年金保険」「養老保険」などの種類があります。

外貨建てといっても、実際には契約者は日本円で保険料を支払い、保険会社が所定の為替レートで日本円から外貨へ変換します。

満期保険金、死亡保険金を受け取る際には、保険会社が外貨から日本円へ変換します。

外貨建て保険のメリットは、円建て保険に比べ利回りが良いことです。

満期まで待てば、契約時に決められた所定の利回りにより、外貨建ての資産としては確実に増えます。(47,170米ドル→50,943.60米ドル)

しかし、満期金保険金を日本円で受取る場合、換金時の為替レート次第で日本円で受取る金額に大きな差がでてきます。

10年据え置き後満期保険金を日本円で受取る場合のシミュレーション

米ドル建て一時払い養老保険

| 契約時年齢 | 65歳 男性 |

| 保険期間 | 10年 |

| 払込保険料(一括) | 500万円 |

| 予定利率 | 1.5% |

| 入金時為替レート | 1米ドル=106円 |

| 基本保険金額 | 47,170米ドル |

| 満期保険金額 | 50,943.60米ドル |

満期時に円で受取る場合の満期保険金

| 適用基準時点 1米ドル=105円 | 5,349,078円 |

| 1米ドル=85円 (20円高)の場合 | 4,330,206円 |

| 1米ドル=125円 (20円安)の場合 | 6,367,950円 |

(参照:明治安田生命 米ドル建一時払い養老保険シミュレーション使用)

上記例のとおり、満期時に仮に20円の円高になっていた場合は、500万円の資産が433万円に減り、逆に20円円安になった場合は636万円と大きく資産が増えることになります。

この点をよく理解しないまま契約される高齢者が多いことが、一時期社会問題になりました。

10年後の為替相場を予想するのは困難です。外貨建ての投資は、日本円で元本が保証されるものではないことを、しっかり理解しておく必要があります。

まとめ

退職金というまとまったお金を手にして、運用を迷われている方は多いのではないでしょうか。

運用の仕方や考え方はさまざまありますが、自分のライフプランを考え、近い将来に必要なお金と、しばらくおいておけるお金に分けて考える必要があります。

STEP1.退職後の家計収支を試算する

STEP2.お金の必要となるタイミングを知る

STEP3.ライフステージに合わせた資産運用を検討する

退職金は増やすことに注力するのではなく、なるべく減らさないということを念頭においておくと、運用先の選択肢も絞られてくるでしょう。

投資にリスクはつきものですが、投資する期間や、リスクの大小を分散することで投資効果を最大限に生かせます。 多角的な視点で、ご自分にあった運用方法を見つけてください。

関連記事