投資の始め時、悩みますよね。

年齢の不安、日々変動する株価への不安、知識の少なさへの不安。

今から投資をしても意味がないのではないか?

株価が下がったときに始めたほうがいいのではないか?

何に投資をしたらいいのか?

そんな不安を抱いているあなたに、その不安を少しでも解消できるポイントをお伝えします。

- 投資の始め時は今!複利効果×長期投資

- リスク回避には長期×分散×積立

- 自分に合った投資の決め方

目次

投資を始めたいと思った今がハジメドキ

投資には、配当金や値上がりを期待する中長期投資や、短期的な値動きに沿って利益を獲得するデイトレードなどさまざまな方法がありますが、それぞれアプローチが異なり、どれが正解とは言えません。

そこで今回は、投資の基本であり初心者でも始めやすい長期投資をメインに、進めていきます。

長期投資とは、一つの金融商品を長く保有するという意味が一般的ですが「投資を続けること」も長期投資になります。

投資歴が長いほどリスクをコントロールしやすくなりますが、遅く始めたからといって損するものではありません。あなたが始めたいと思ったタイミングで投資をおこなうことも一つの方法です。

長期投資で複利効果を得よう

「複利×長期は雪だるま式に増える」という言葉を聞いたことはありますか?

雪だるまは大きくなればなるほど表面につく雪の量が増えてさらに大きくなりますよね。投資の世界でも、複利効果によって同じ現象が起こります。

では、複利とは何か?詳しく見ていきましょう。

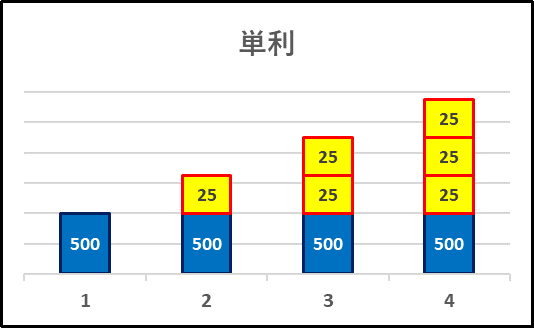

運用で得た収益の計算方法には、単利と複利の2種類があります。

単利:元本に対してのみ利息が付くもので、毎年の利息は一定です。

複利:利息が元本に組み込まれるため、元本+利息(収益)の合計に対して利息が付くので、徐々に利息の額が増えていきます。

(図)単利と複利の違いについてのイメージ

※ 2021年1月 FPサテライト株式会社作成

複利では利息を再投資することで利息が利息を生み、時間をかけるほど運用資金が増えていきます。

では単利と複利ではどのくらいの差が生まれるのでしょうか?

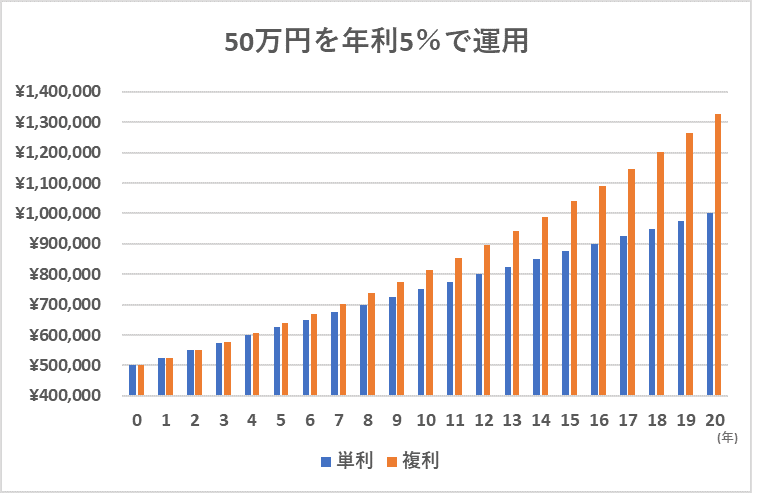

下のグラフは、50万円を年間利回り5%で運用すると想定した場合に、単利・複利それぞれでそのくらい増えるのかをシミュレーションした結果です。

利回りとは投資元本に対して、どのくらいの利息が得られるのかを割合で表したものです。

※ 2021年1月 FPサテライト株式会社作成

グラフの青い棒が単利で、オレンジの棒が複利で運用した場合の元本と利息の合計額です。5年間の元利合計額は、単利は62万5,000円、複利63万8,141円で、差は13,141円。20年経つと、単利100万円、複利132万6,649円となり、その差は32万6,649円にも広がります。

初めは大きな差でなくても、期間が長くなればなるほどその差は大きくなります。だからこそ投資期間を長くするためにも、投資を始めたいと思った今がハジメドキなのです!

短期間でも複利効果はある

上記を読んで20年も投資期間をとれない人は意味がないのではないか?と思ってしまったかもしれませんが、そんなことはありません!

先ほどの50万円を複利5%で運用した場合の5年後の元利合計額は63万8,141円、5年間での増加額は13万8,141円でした。

銀行預金と比べてみるとどうでしょう?

現在多くの銀行で普通預金金利は0.001%。5年間での増加額はたったの25円です。雲泥の差ですよね。

もちろん投資に絶対はありませんが、短期間でも複利効果を得ることが可能です。

運用しながら取り崩す方法もある

退職後の主な収入が年金になるシニア世代の場合、貯蓄を取り崩しながら生活していくことになります。その場合でも長期運用の効果を得ることは可能です。

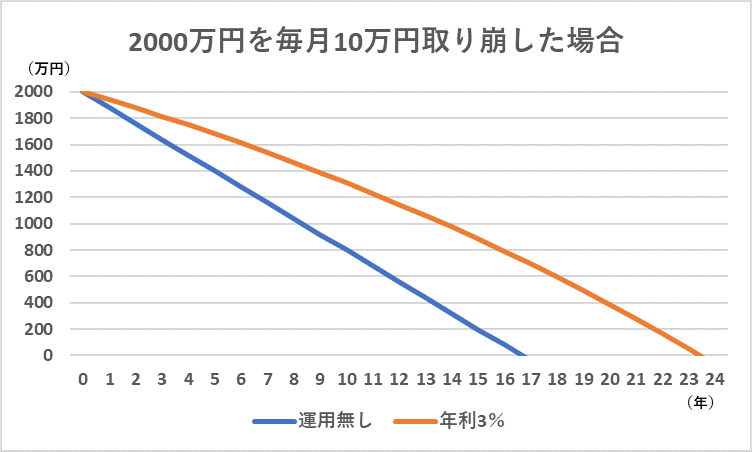

たとえば、貯蓄2000万円を毎月10万円ずつ取り崩す場合。運用をしなければ16年と7か月で底を尽きてしまいます。

では、もし年利3%で運用しながら取り崩すとしたら、どうなるでしょうか?

※ 2021年1月 FPサテライト株式会社作成

このようにグラフは緩やかな下降曲線となり、資金が底をつくのは23年1ヶ月後になる計算となります。

運用するとしないとでは、このシミュレーションにおいて6年半もの差が生まれるのです。投資はいつ始めても遅いというはありません。

長期投資が基本と言われる理由

長期投資が基本と言われるのは、株価の動きに関係があります。それは長期的に見れば株価は上がるとされているからです。

そもそも、なぜ株価は日々上下するのでしょうか?理由は大きく2つ、企業の業績と需要と供給のバランスです。企業の業績が良く成長が見込めると判断されると、その株を買いたい人が増え株価は上がります。逆に業績悪化などで成長が難しいと判断されると株価は下がります。

企業は日々成長しようと努力しているため、原則からすれば、長期的にみると株価は上がり続けます。そのため投資の基本は長期と言われるのです。

短期的には上下があるものの、実際アメリカをはじめとする先進国の株価指数の多くは右肩上がりのトレンドになっています。

日本でも、1991年のバブル崩壊以降10年間にわたり景気後退となり、株価は低迷しました。しかしその後は徐々に上がり始め、ITバブル崩壊やリーマンショックなどで一時的に低迷することはあっても、全体としては緩やかな右肩上がりとなっています。

長期×分散×積立でリスク回避

株価がどのように動くか、誰も知ることはできません。だからこそ、いつ投資を始めるか悩んでしまうんですよね。

そこで投資家はさまざまなリスク分散をします。ここでいうリスクは危険という意味ではありません。「不確実性」つまりどのくらい「変動」があるかという意味です。

初心者でもできるリスク回避の方法は「長期×分散×積立」といわれています。

長期は前述した通りになりますので、ここでは分散・積立についてお伝えします。

分散投資でリスクを軽減

一つの資産に集中して投資をしてしまうと、たとえば倒産や株価の暴落など万が一のことが起きた際に取り返しのつかない状況になってしまいます。

株式だけなく債券や不動産など、国内外のさまざまな投資先に資産を分散させることで、マイナスを他のプラスで補えるようにする必要があります。

資産の分散

特性の異なる資産を組み合わせて投資を行い、資産の値動きの違いでリスク分散を計る方法です。

たとえば、株と債券では一般的に株価が上がれば債権は値下がりすると言われているように、異なる値動きをすると言われています。このように、一方が増加した時に他方が減少する、相反する値動きをする商品に対し「相関性がある」と言います。

相関性のある商品を組み合わせて投資をすることで、一方の価値が目減りした場合でも、もう一方の価値が増加することで、資産の目減りを少なく抑えることができるのです。

対象地域・企業の分散

日本株や米国株、先進国や新興国など、投資の対象とする地域や通貨を分散させたり、IT企業やインフラ企業など企業の種別によって分散をさせたりする方法です。各国や業種の景気による変動リスクや為替リスクを軽減させます。

時間の分散

一度に多額の投資をせず、時期をずらして投資をする分散方法です。

価格は日々変動するため、価格が高い時期には少ない口数で、価格が低い時期には多い口数を投資することで、買付単価を平均的に抑えることが出来ます。これをドル・コスト平均法と言います。

長期間にわたり買う時期を分散させることで、購買平均値がより安定していきます。

初心者が始めやすい積立投資

リスク分散を行うため、投資家はさまざまな投資先に目を配り資産を管理しています。ですがこれには時間と労力、多くの資産が必要で、初心者には難しいかもしれません。

そんな初心者でも、気軽に分散投資を始められるのが「投資信託」です。

投資信託はいわば、お菓子の詰め合わせならぬ、運用資産の詰め合わせ。私たちはファンドという一つの袋に投資し、袋の中身は専門家が選定する、金融商品のバラエティパックといったイメージです。

投資家から集めたお金を取りまとめ、専門家が国内外の株式や債券など複数の投資先を選び運用するシステムのため、結果的に分散投資をおこないリスク軽減ができるのです。

積立×投資信託でさらなる分散を

投資信託では「基準価額」と呼ばれる取引価格が設定され、日々変動しています。そのため時間の分散によるリスク回避が有効となります。

たとえば、半年の間以下のように基準価額が変動する投資信託に6万円を投資するとします。

1度に全額投資するケース1と、毎月1万円ずつ投資するケース2ではどのような違いが生じるでしょうか?

(図)6万円を1度に全額投資した場合と、毎月1万円ずつ投資した場合の違い

同じ投資金額でも、ケース2では積立投資を行うことで平均取得単価が低くなっていることが分かります。

もし7月の基準価額が95円だった時点で売却した場合、ケース1では95円×600口=57,000円と投資元本を下回ってしまいますが、ケース2では95円×667口=63,365円で利益が生まれます。(※税金は考慮せず)

このように積立投資信託は資産・地域・時間の分散を行えるため、初心者が始めやすい投資運用と言えます。

自分に合った運用を見極めよう

投資のハジメドキは今、とお伝えしましたが、「今」どのようなライフステージにいるかは一人一人違います。いきなり投資商品に資産を投じるのではなく、自分のライフステージに合った投資金額や運用先を決めてから、投資をスタートさせましょう。

どのくらいのリスクが取れますか?

運用に絶対はなく、投資した資金が減ってしまうリスクもあります。一般的に利回りが高いほど、変動リスクも大きくなります。

それは投資信託も同じです。投資信託は商品ごとに目安となる利回りが提示されているので、それを目安に自分がどの程度リスクが取れるのかを考えて、投資先を決めるようにしましょう。

なお、大手証券会社ではリスク許容度と利回りを大きく3つに区切り、投資家の志向に合わせた商品区分を提示しています。

たとえば、できる限りリスクを抑えたい「安定志向」(~3%)、中間の「バランス志向」(3~5%)、リスクはあるがリターンも大きい「積極志向」(5%~)です。

働き盛りの20~30代なら万が一運用がうまくいかなくても挽回する時間があるため、積極志向を取ることもあるでしょう。しかしリタイア後の老後資金を運用するシニア世代の場合、マイナスを他の収入で補うことは難しく、高いリスクを取りづらくなってきます。

自分はどのくらいのリスクを許容できるのかは、リスク許容度を診断できるサイトなどを活用し、運用を始める前に把握しておきましょう。

投資は余裕資金で

月々いくらまで運用のためにお金を捻出できますか?

リスク許容度と共に大切なことは、いくら投資に回すかということです。

資産運用はマイナスになる可能性もあるため、生活に支障のない余裕資金でおこなう必要があります。投資信託なら最低金額が1000円前後と少額から設定できるため、無理のない範囲で投資を始めることが可能です。

また緊急時のために現金も備えておきたいところ。緊急予備資金として生活費の6か月~1年分の現金を確保しておきましょう。(参考:日本FP協会)

まとめ

投資の世界は日々変動し絶対はありません。だからこそ、始めるのに早いも遅いもないのです。

ただし、長期投資をするにあたって一番期間が取れるのは今です! 長期×分散×積立によるリスク回避を行い、無理のない範囲で自分に合った運用先をしっかり見極めて初めの一歩を踏み出しましょう。

関連記事