長く投資をしていると、数年おきに、いわゆる「◯◯ショック」とよばれる短期的に株価が大きく値下がりするような事態に遭遇します。

このとき、以前にも同じようなショックに遭遇した経験があれば落ち着いて対応できますが、未経験の方にとって突然の大きなマイナスは、出口のみえない迷路に入りこんだような不安な気持ちになることでしょう。

市場の大暴落は簡単に予想できるものではありませんが、事前に対処法を知っておけば、その不安を和らげることができるはずです。

そこで今回は、保有している投資信託がマイナスになったときの対処法を、投資スタイル別に解説します。

- 一括購入・集中投資の場合の対処法

- 長期・分散・積立投資の場合の対処法

- 突然のマイナスに備えて

目次

一括購入・集中投資の場合の対処法

「一括購入」とは商品を一回でまとめて購入すること。「集中投資」とは、複数の銘柄に分散させず、特定の銘柄に集中して投資することをいいます。

いずれも、短期間で大きなリターンを狙えるというメリットがある一方で、値下がりした場合は大きなリスクを負う、ハイリスクハイリターンな投資法といえます。

これらの方法で購入した投資信託が、マイナスになった場合の対処法は3つです。

1.そのまま保有する

もし、そのときのマイナス要因が一時的なもので、いずれは回復すると判断できるなら、そのまま保有しておくというのもひとつの方法です。

景気には波があります。毎日の基準価額の上がり下がりに一喜一憂するのではなく、長期的な観点で捉えることも大切です。

ただし、投資信託は毎日信託財産から信託報酬が差し引かれるなど、保有しているだけで手数料がかかってしまいます。そのため、長期間値下がりが続くと、その後相場が回復しても、それまでに支払った手数料に負けてしまう可能性もあります。

手数料の高いアクティブファンドを保有している場合は、特に気をつけておきましょう。

2. 追加購入する

少しでも損失を補填するための対応策として、追加購入という手段があります。

同じ投資信託を価格が下がったときに追加購入をすることで、平均購入単価を下げることができ、基準価額が購入時の水準に戻った際に追加購入前より大きく利益を得られる、というメリットがあります。

一度に追加購入する資金がなければ、積立で購入することも可能です。また、もし保有している投資信託で利益が出ているものがあれば、その利益分を売却して値下がりしている銘柄を買うこともできます。(いわゆるリバランスの手法のひとつ)

ただし、追加購入は相場が戻るまでの損失を減らす策として有効ですが、万が一、相場が戻らず値下がりが続くと、その損失がさらに大きくなってしまいます。

今後の相場が回復すると自信が持てる場合に実行するようにしましょう。

3.思い切って売却する

大きく値下がりしてしまい、これ以上保有していられない、長期的にみても回復は見込めないと判断した場合は、思いきって売却することを検討しましょう。

「マイナスで売却する」=「損を確定する」ことなので、実行するには精神的なハードルがとても高くなります。しかし、値上がりの見込みがないまま長期間保有していては、損を広げてしまうだけです。

このようなときは、「いつかは値上がりする」という期待を捨て、覚悟を決めて損失を確定することで、改めて投資戦略を組み直すことも必要になってきます。

売却を見極めるための判断材料

損を確定するかどうかの判断は、とても難しいものです。

ここでは売却を検討する際の判断材料を2つ、ご紹介します。

- 金融市場の動向

購入した投資信託が大きく値下がりしたら、その原因を分析しましょう。

その原因が一時的なものか、今後も続くものかどうかが判断材料のひとつとなります。

- 投資信託の魅力の有無

そもそも、その投資信託に魅力があるかどうかも重要です。

そのために「運用報告書」や「週次・月次レポート」を確認します。

運用報告書は、購入後の投資信託がどのように運用され、その結果どうなったかなど、ファンドの現状を理解する上で重要な書類です。また、週次・月次レポートは運用報告書に比べ作成頻度が高く、よりタイムリーな情報を得ることができます。

これらの資料から、「運用実績」や「期中の運用経過」「今後の運用方針」「基準価額や純資産総額の推移」「資産構成比」「市場見通し」などの項目をチェックします。

中でも注意したいのは「純資産の推移」です。

「純資産の減少」は、「投資家の売却が増えている」ことを表します。純資産の減少が続くと運用途中で繰上償還されてしまう可能性もあるため、「純資産の推移」には注意しておきましょう。

長期・分散・積立投資の場合の対処法

つみたてNISAやiDeCoが広く利用されるようになり、投資信託では長期間の積立・分散投資が主流となっています。

もし、あなたが長期・分散・積立投資をしているなら、保有している投資信託がマイナスになっても落ちついて見守ることが大切です。

あわてて解約したり、積み立てをやめてしまったりするのは好ましくありません。

その理由は、長期分散積立投資の特徴にあります。

- 長期間保有することで、一時的な変動リスクを抑える効果がある

- 購入するタイミングを分散することで、一度に投資するよりも購入価格を抑える効果がある

- 国内外の株式や債券だけでなく、値動きの違う不動産(REIT)などやコモディティ(原油や金、小麦などの商品のこと)に資産を分散させることで、リスクの分散になる

このように、長期の積立分散投資はあらゆるリスクに備えた投資法、といわれています。

リスクがあるとき=投資信託が値下がりしているときこそ、そのメリットを享受できるといえるでしょう。

ドルコスト平均法でみるメリット

では、具体的にどのようなメリットがあるのか、みてみましょう。

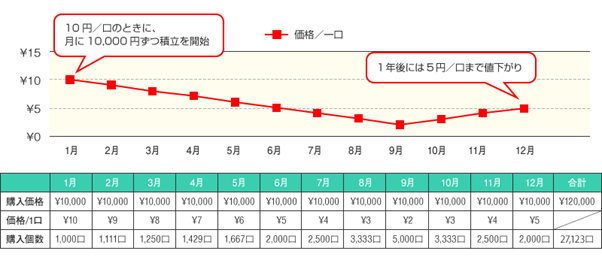

以下は、長期の積立投資の手段としてよく知られている、定期的に一定金額を投資するドルコスト平均法で購入したときの値動きです。

毎月1万円ずつ、1年間、ある投資信託を購入し続けたとします。

出典:金融庁ウェブサイトhttps://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

上記の表より

- 12月末時点の投資信託の価額 5円27,123口=135,615円

- 12月末時点までの投資総額 120,000円

- 損益 13,5615円ー12,0000円=15,615円(利益)

となり、投資を始めたときに比べ最終的に1口あたりの価額は下がっていますが、結果的には利益が出ています。

これは、投資時期を分散したことで1口あたりの投資価額が平準化されたためです。

高い値段のときに投資した分の値下がりが、低い値段のときに投資した分の値上がりでカバーされているのです。

このことから、長期の積立分散投資では、投資信託が値下がりしているときに、より多くの口数を購入することで、投資価格を平準化できるメリットが得られることがわかります。

バランス型ファンドの活用

分散投資は「資産」「時間」「地域」など、できるだけ多くの分野に対して分散を心がけなければなりません。

例えば、ひとつの国や地域に集中して投資してしまうと、暴落後10年以上値下がりが続くということもあり得るのです。

しかし、自分自身でポートフォリオを組んで「資産」や「地域」の分散を行うには、ある程度の知識と手間が必要になってきます。投資経験が少ない方や忙しくて投資に時間がかけられない方にとっては、ハードルが高いかもしれません。

そのような時は、バランス型ファンドを選んでみてはいかがでしょうか。

バランス型ファンドとは、さまざまな地域や資産を対象に投資を行うもので、1つの投資信託の商品で、国際分散投資をすることが可能です。

一口にバランス型といっても、株式の組み入れ割合の多いものや少ないもの、中間のものと、さまざまな種類があります。目論見書によく目を通し、ご自身の目的やリスク許容度に合わせて選択されるとよいでしょう。

突然のマイナスに備えて

それでは、突然の大きなマイナスに慌てないために、事前にどのような準備をしておけばいいのでしょうか。

マイルールを決めておく

大きく値下がりしたとき、感情ではなくルールに則って行動するようにすると、誤った判断を防ぐことができます。

投資目的にあわせた運用期間、リスク許容度、リバランスのタイミングなどを、投資を始める前に決めておきましょう。

例えばリスク許容度では「投資額より◯円以上評価額が下がったら」「基準価額が◯円を下回ったら」売却するなどと、具体的な数値で判断基準を決めておくといいですね。

また、年齢や年収によってリスク許容度は変わってきますので、定期的にルールは見直しましょう。

そして、一度決めたルールは必ず守ることを心がけてください。

「損を取り返したいあまり、いつもはしないFX取引に手を出してしまった」など、判断力が鈍ると、普段は取らないような行動をしてしまうことがあります。

どんなときも冷静沈着、マイペースに運用を行えるようルールは大切にしましょう。

手元に余裕資金を残しておく

そもそも投資は余裕資金で行うものですが、その余裕資金をすべて投資に回すことはおすすめしません。

なぜなら、手元に資金があれば値下がり時にも心に余裕をもつことができ、また、追加購入を適切なタイミングで行うことができるからです。

投資額が多ければ多いほど、大きなリターンが期待できるので魅力的ではありますが、万が一に備え、手元にはいくらか余裕資金を残しておきましょう。

まとめ

投資信託がマイナスになったとき、投資スタイルによって以下のように対処法が変わってきます。

- 一括購入・集中投資の場合

今後値上がりすると判断できるならそのまま保有、もしくは追加購入を検討する。

値上がりする見込みがないときは、思い切って売却を検討する。

- 長期の積立分散投資の場合

マイナスの時ほどメリットを享受できるので、落ち着いて見守る。

また、投資信託を始める前にできる備えとして、「◯◯円まで下がったら売却を考える」など、目的に合わせた具体的なマイルールを決めておく、手元に余裕資金を残しておく、などあらかじめ対応しておくと安心です。

人生において、希望のライフプランを叶えるために「投資」は大きな役割を担っています。しかし、マイナス時の対処法を間違えると、想定していたライフプランに多大な影響を与えかねません。

関連記事