老後生活への備えや不労所得への憧れなどから、不動産投資に注目が集まっています。特に中古戸建て利用して賃貸経営を行う人が、近年増えています。

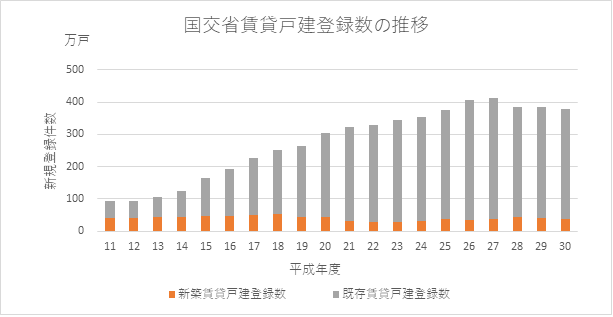

下のグラフは、国土交通省の経済関連データをもとに、賃貸用として登録された戸建て軒数の推移をグラフにしたものです。(グラフには各年度における国土交通省に新規に登録された賃貸用戸建の件数を使用しました。)

※ 出典:国土交通省 「平成30年度 住宅経済関連データ <2>住宅建設の動向1.新設住宅着工戸数の推移(2)新設住宅着工戸数の推移(利用関係別)」および 国土交通省 「平成30年度 住宅経済関連データ <4>住宅の流通1.既存住宅の流通市場(2)既存住宅等の市場動向、既存賃貸物件の市場動向」をもとに、FPサテライトが作成

新築賃貸戸建の新規登録物件数はここ20年大きな変動がないものの、既存戸建、つまり中古戸建賃貸の登録件数は急増しています。特にこの10年間では、9割近くが中古の戸建となっています。

中古物件を使っての不動産投資は、新築と比べて物件価格が安く始めやすい印象があります。しかし、購入後早い時期にリフォームが必要になったり、物件の状態や入居状況によって家賃収入が変動しやすかったりといったリスクも、新築物件よりも高くなる傾向にあります。

そこで今回は、近年取引が増えている中古戸建投資のメリットと、中古ゆえに考えられるリスクについて考えていきたいと思います。

- 中古戸建投資は、新築に比べて初期費の回収が早くなる可能性がある

- 購入物件の状況把握が投資計画を進めるうえで重要

- 法律の改正などの影響を受けるリスクを抱える

目次

中古戸建投資のメリット

中古戸建投資には、一般的に次のようなメリットがあるとされています。

- 物件購入費などの初期費用が早く回収できる

- 過去の運用実績を参考にできる

- 長期契約による安定収入を見込める

それぞれについて詳しく説明していきます。

1. 物件購入費などの初期費用が早く回収できる

一般的に、建物は減価償却により築年数によって法的な価値が下がっていきます。不動産市場においても、新築物件は価値が高いとされ、築年数が過ぎるごとにその価値は低くなっていくため、中古戸建ては新築物件よりも安い価格で取引がされることが多いです。

賃貸用物件として購入することを考えると、中古物件の方が購入費や諸経費など初期に必要な費用が少額で済み、家賃収入による初期費用の回収期間が短くできるメリットがあります。

事業的規模での不動産投資を目指している場合も、新築よりも少ない費用で効率よく賃貸物件を増やしていくことが可能になります。

2. 過去の運用実績を参考にできる

不動産投資を始めるうえで、安定した家賃収入が得られるか、継続して入居者を得られるか、という点が挙げられると思います。入居者数によって収入が決まりますので重要なポイントです。

過去に賃貸用として使用されていた中古戸建の場合、家賃収入について過去の入居状況をもとにある程度の予測をすることができます。

これは、不動産投資を始める心理的負担が軽減される要因にもなります。

ただし、築年数や建物の状態によっては、過去実績の家賃のままでは入居者が見つからず、家賃を下げざるを得ない場合もありますので、注意も必要です。

3. 長期契約による安定収入が見込める

戸建を使った賃貸経営の特徴として、ファミリー層が入居対象となるため契約期間が長いことが挙げられます。

単身者や子どものいない夫婦世帯と異なり、子育て世代の入居者は転校による子供への影響を考え、子供が成長するまで同じところに住み続ける傾向にあります。また、戸建てであれば子供の騒音を気にせず生活できるメリットもあるため、長期入居となりやすい傾向もあります。

その結果、長期に渡って安定収入が見込め、ローン完済までの返済戦略や次の資金投入の検討がしやすいと言えます。

中古戸建のリスク

一方で、中古戸建には次のようなリスクを含んでいます。

- 修繕費が想定以上に高額になるリスク

- 契約不適合責任(旧:瑕疵担保責任)期間が短いことによるリスク

- 建築基準法などの改正によるリスク

それぞれを詳しく見ていきましょう。

1. 修繕費が想定以上に高額になるリスク

中古物件の場合、購入後の早いタイミングで付加価値をつけるためだけでなく、傷んでいるところを修理するためのリフォームが必要になります。

新築であれば、購入した物件に問題があった場合、購入後数年であれば売主である不動産会社負担で修善することになります。また、設備も新しいので故障していることはあまりないでしょうし、万が一故障していても修理や交換などの保障があります。

しかし、中古ではそのような保障はなく、すべて持ち主の負担となります。築年数や状態によっては、貸し出す前に大規模な修繕が必要になり高額な費用がかかる場合もあります。

購入時に修繕や修理が必要なところを確認し、算出した工事費や運用費を投資計画にあらかじめ入れておく必要がありますが、購入前には気が付かなかった隠れた問題が修繕工事中に見つかることもあります。

その場合、物件購入直後という資金が乏しいタイミングで、当初の計画をはるかに上回る費用が発生するリスクがあるのです。

2. 契約不適合責任(旧:瑕疵担保責任)期間が短いことによるリスク

2020年4月1日の民法改正により、瑕疵担保責任が廃止され、新たに契約不適合責任という概念が設定されました。

契約不適合責任を問える期間は、新築であれば10年間ですが、中古であれば契約によって変わります。瑕疵担保責任と同様、契約によって決めることができますので、数年から数カ月といった期間に設定することも可能です。

この期間に発見できなかった欠陥や不具合は、持ち主の自費で修善することになります。シロアリ被害や、配管トラブルなど建物の構造に関わるような欠陥が発見されると、大掛かりな工事になってしまいます。

契約不適合責任の期間によるリスクを低減させるためには、購入時にプロによる建物の診断を行う事や、契約書の内容についてしっかり理解することが必須だと言えましょう。

なお、契約不適合責任は新しい概念ですので、瑕疵担保責任と大きく変更されている点の一部をご紹介いたします。

瑕疵担保責任は、取引時に売主が知らなかった欠陥について売主の責任を追及するものでした。しかし、契約不適合責任では、売主が知っているかどうかではなく、契約書に記載があるかどうかで判断します。

また、契約により契約不適合責任を問わない項目を売り手と買い手の間で決めることができます。ただし、免責事項はすべて契約書に記載することになりましたので、契約時にしっかりと契約書を確認することが重要です。

責任を追及できる権利は、契約内容と異なることを知ってから1年以内に通知すれば守られるようになりました。ただし、権利の施行には契約内容と異なることを知った日から5年以内に具体的な対応を受けなければなりません。

契約によって売主の責任範囲が変わることから、契約に不安な方は法律に詳しい方にご相談することも検討してはいかがでしょう。

3. 建築基準法などの改正によるリスク

法律は時代によって変わります。過去には建物に問題の無かった条件も、建築基準法などの変更によって現在では不十分とみなされる場合があります。

たとえば、再建築不可物件や耐震性の問題です。

再建築不可物件は、接している道が建築基準法で定められた道路として認められておらず、新しい建物を建てることができない土地に建てられている物件のことです。すでに立っている建物はリフォームなどをして活用することはできますが、立て直しは認められていません。

また古い建物であるので、耐震性や耐火性が現在の基準を満たしていない可能性があります。

耐震性については、1981年に耐震基準が変更されました。これ以前に建てられたものは旧耐震基準に沿って建てられており、現在の基準を満たしていないことがあります。

また、これ以降に建てられたものでも、築年数による劣化の可能性があるため耐震調査を行った方が安全です。もし、現在の耐震基準を満たしていない場合、強化工事が必須です。

このような物件を賃貸用に供する場合、入居者を募集する前に現在の法律に沿うように耐震性や耐火性の強化工事をおこなう必要があります。現在の物件の形を残しながら耐震性や耐火性を挙げる大掛かりな工事となりますので、初期費用の増加につながります。

売却を検討したときも、新しい建物を建てることができないため敬遠されることが多く、出口戦略の選択肢が限られてしまいます。

なお、再建築不可物件かどうかはその建物を管轄する自治体の役場で確認することができます。将来建て替えや売却も視野に入れている方は、購入前に調べてみることをお勧めします。

まとめ

中古戸建ては購入費用が安く抑えられ、資金回収も新築より早く可能になります。

しかし、購入後の短い期間で修繕費用が必要になったり、再建築不可物件などで売却が難しいことがあったりと、リスクもあります。安さにひかれて安易に購入すると当初の計画が狂って「負動産」になる可能性があります。 購入費だけでなく、物件の状態や売却のしやすいものかなど、きちんと確認したうえで投資をすることが重要です。

関連記事