所得税とは、1月1日〜12月31日までの1年間に個人で得た、すべての所得にかかる税金です。

所得税は身近な税金の一つですが、私たちが自ら所得税の計算をする機会というのはほとんどありません。

しかし所得税の計算方法を知っておくことは、

- 各控除の申告漏れを防ぐことができて、節税につながる

- 所得税額にミスがないか自分で検証できる

- 社会人として一目おかれる

など、皆さんにとってもたくさんのメリットがあります。

そこで今回は、個人事業主と会社員それぞれに、具体例を挙げながら所得税の計算方法をわかりやすく解説します。

- 所得税の計算の流れ

- 個人事業主の場合での、実際の所得税の計算方法

- 会社員の場合での、実際の所得税の計算方法

目次

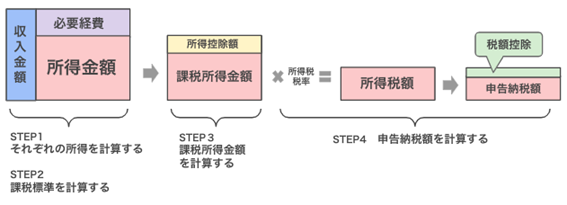

所得税計算のイメージをつかもう

所得税を計算する前に、まずは大まかな計算イメージを確認しましょう。

所得税を計算する一連の流れを図で表すと以下のようになります。

※国税庁HP「所得税のしくみ」を参考に一部変更してFPサテライトが作成https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

簡単に説明すると、1年間の収入から「所得金額」を計算し、そこから「所得控除額」を差し引いた額に「所得税税率」を掛けて導き出されるのが「所得税額(申告納税額)」です。

そしてこの一連の流れは、大きく4つのSTEPに分かれています。

所得税を計算してみよう

各STEPの詳しい説明とともに、個人事業主の場合、会社員の場合、それぞれの具体例を挙げて所得税を計算してみましょう。

前提条件

| 家族構成 | 個人事業主 Aさん(45歳)独身 | 会社員 Bさん(45歳)独身 |

| 職業 | ・SE | ・SE |

| 収入 | 事業所得のみ (売上1,000万円、経費200万円、損失なし) | 給与収入のみ (年収1,000万円) |

| 社会保険 | ・国民健康保険(60万円/年) ・国民年金(20万円/年) | ・健康保険(36万円/年) ・厚生年金保険(72万円/年) |

| 住居 | ・一昨年に分譲マンションを購入(今年末のローン残高3,000万円) ・住宅ローン控除を受けている ・火災保険(5,000円/年)と地震保険(5,000円/年)に加入している |

|

| 任意保険 | ・終身医療保険(契約日2015年、3万円/年) | |

STEP1 それぞれの所得金額を計算する

まずは所得を以下の10種類に分けて個別に計算します。

- 利子所得

- 退職所得

- 配当所得

- 山林所得

- 不動産所得

- 譲渡所得

- 事業所得

- 一時所得

- 給与所得

- 雑所得

所得の計算式の一例を示すと

- 退職所得の金額=(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2

- 一時所得の金額=総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)

となっており、収入から差し引く項目や控除額がそれぞれ異なっていることがわかります。

個人事業主Aさんの場合

Aさんの所得は「事業所得のみ」です。

事業所得の計算式

| 総収入金額 − 必要経費(− 青色申告特別控除額 )=事業所得の金額 |

※総収入金額には事業から生ずる売上金額の他に金銭以外の物や権利等、総収入金額に含めるものがあります。詳しくは国税庁HPをご覧ください。

Aさんの事業所得

| 1,000万円 − 200万円(− 65万円 )=735万円 |

事業所得の計算でポイントとなるのは「必要経費」です。

必要経費とは「その収入を得るためにどうしても必要な支出」のことで、仕入にかかる費用、給与、水道光熱費、家賃、広告宣伝費、交際費などが含まれます。

ただし、何が必要経費にあたるのかはその事業内容によって異なるため注意が必要です。

Aさんは職業がSEですので、一例ではありますが、

- 仕事場の電気代や家賃、火災保険料など(自宅兼仕事場の場合は家事按分が必要)

- 個人事業税や固定資産税

- プロバイダとの契約料やクラウドのサーバー利用料

- 打ち合わせの交通費、仕事で利用したカフェ代

- 30万円未満のパソコンやタブレット端末(白色申告の場合は10万円未満)

このような費用が経費にあたると考えられます。

ちなみに家事按分とは、プライベート用と事業用が混在する場合に、事業で使用する割合のみを経費に計上することを指します。

また、個人事業主で青色申告を行っている場合、e-Taxで確定申告を行うと65万円の控除が受けられます。

前述の事業所得の計算式にある「65万円」が、それにあたります。

会社員Bさんの場合

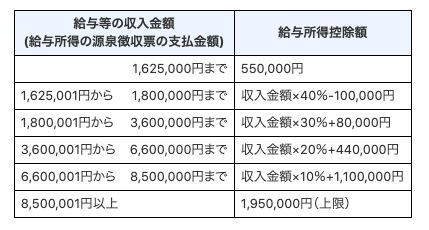

Bさんの所得は「給与所得」のみです。

給与所得の計算式

| 収入金額(源泉徴収される前の金額)-給与所得控除額=給与所得の金額 |

ここでのポイントは「給与所得控除」です。

会社員には原則として経費が認められておらず、そのかわりに「給与所得控除」という控除枠が設けられています。

令和2年以降の給与所得控除額は以下の表の通りです。

(出典)国税庁HP>No.1410給与所得控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

上記の給与所得の計算式に当てはめた、Bさんの給与所得は以下のとおりです。

Bさんの給与所得

| 1,000万円−195万円=805万円 |

805万円に対して、所得税課税のための計算がされます。

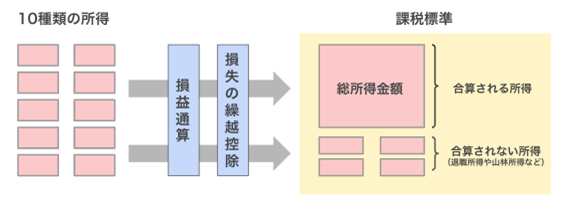

STEP2 課税標準を計算する

10種類の所得が計算できたら、一定のものを除いて合算し「課税標準」を計算します。

「課税標準」とは、税金の課税対象となる所得の合計額のことです。

この合算の際に、損失と利益を相殺する「損益通算」や、控除しきれなかった損失を翌年以降に繰り越す「損失の繰越控除」を行います。

※財務省HP「所得税計算の仕組み」を参考にFPサテライトが作成

https://www.mof.go.jp/tax_policy/summary/income/024.pdf

個人事業主Aさんの場合

個人事業主の場合、損益通算や損失の繰繰越控除の有無に関係なく、確定申告が必要になります。

Aさんは所得が1種類のみで損失はありませんので、課税標準は変わらず735万円となります。

会社員Bさんの場合

会社員の場合、「損益通算」や「損失の繰越控除」を行うには確定申告が必要です。

会社員の方が確定申告するのは、年収2,000万円を超える場合や、給与所得および退職所得以外の所得がある場合などになります。

Bさんも給与所得のみで損失はないため、課税標準は805万円となります。

STEP3 課税所得金額を計算する

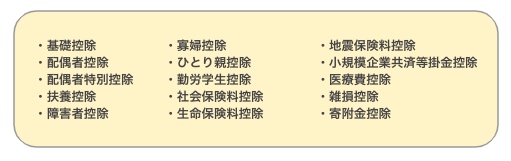

課税標準から「所得控除」を差し引いて課税所得金額を計算します。

「所得控除」とは、納税者の個人的な事情を考慮して、税の負担を調整するために所得から差し引くことができるもののことで、以下の15種類があります。

※国税庁HP>No.1100「所得控除のあらまし」を参考にFPサテライトで作成 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

また、同じ「控除」という言葉が使われていますが、STEP1の所得計算においての特別控除額(給与所得控除や青色申告控除、等)とは異なる控除であると認識しておきましょう。

個人事業主Aさんの場合

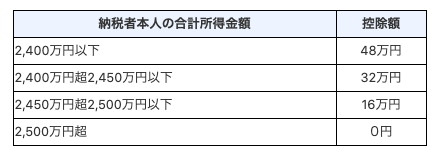

Aさんが対象となる所得控除は、このうち「基礎控除」「社会保険料控除」「生命保険料控除」「地震保険料控除」の4つです。

- 基礎控除

誰でも条件なく適用される控除です。控除される金額は、2020年分以降、納税者本人の合計所得金額に応じて以下のように決まっています。

(出典)国税庁HP>所得税>No1199基礎控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

Aさんの合計所得金額は735万円ですので、基礎控除額は48万円となります。

- 社会保険料控除

納税者本人または生計を一にする配偶者その他の親族の社会保険料を支払った場合に、その全額が控除されます。

Aさんの支払った社会保険料は80万円ですので、社会保険料控除は80万円となります。

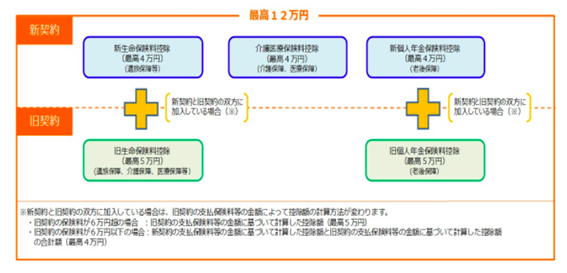

- 生命保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合に、一定の金額が控除されます。

(出典)国税庁HP>所得税>No.1140生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

Aさんの契約する終身医療保険は「新契約」に該当しており、新契約に基づく場合の控除額の計算式に当てはめると、生命保険料控除額は25,000円となります。

- 地震保険料控除

居住用財産や生活用動産を目的とした損害保険契約のうち、地震損害に関わる保険料や掛金を支払ったときに、その保険料の全額(最高5万円)が控除されます。

よってAさんの場合、地震保険料控除は5,000円となります。

以上で各所得控除の算出が終わりました。

Aさんの所得控除額

| 基礎控除 | 48万円 |

| 社会保険料控除 | 80万円 |

| 生命保険料控除 | 2万5,000円 |

| 地震保険料控除 | 5,000円 |

| 所得控除合計 | 131万 |

Aさんの課税所得金額

| 735万円−131万円=604万円 |

会社員Bさんの場合

Bさんの所得控除額は、社会保険料控除を除いてAさんと同じです。

Bさんの所得控除額

| 基礎控除 | 48万円 |

| 社会保険料控除 | 108万円 |

| 生命保険料控除 | 2万5,000円 |

| 地震保険料控除 | 5,000円 |

| 所得控除合計 | 159万円 |

Bさんの課税所得金額

| 805万円-159万円=646万円 |

STEP4 申告納税額を計算する

最後のSTEPでは「所得税額」「税額控除」「復興特別所得税」の3つの計算がポイントとなります。

個人事業主Aさんの場合

1.所得税(納税額)

以下の速算表を用いて所得税額(納税額)を計算します。

(出典)国税庁HP>所得税>No.2260所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

Aさんの所得税額(課税される所得金額は604万円)

| (604万円✖️20%)−42万7,500円(控除額)=78万500円 |

2.税額控除

納税者が「配当控除」「住宅ローン控除」「外国税額控除」などの対象である場合は、この所得税額からさらに「税額控除」を差し引くことができます。

税額控除は所得税から直接差し引くことができる控除のため、とても大きな節税効果があるのが特徴です。

Aさんには「住宅ローン控除」が適用されています。

住宅ローン控除の計算式

| (原則)年末の住宅ローン残高✖️ 1%=住宅ローン控除額(限度額40万円) |

よって、3,000万円✖️ 1% =30万円が、Aさんの住宅ローン控除額です。

Aさんの基本所得税額

| 78万500円(所得税額)-30万円(税額控除額)=48万500円 |

3.復興特別所得税

最後に、東日本大震災の復興財源の確保のため、2013年〜2037年の25年間課税される復興特別所得税額を計算します。

復興特別所得税の計算式は、

| 基本所得税額✖️ 2.1%=復興特別所得税額 |

Aさんの復興特別所得税額

| 48万500円(基本所得税額)×2.1%=1万90円(小数点以下切り捨て) |

ここまでの計算を基に算出されるAさんの最終的な所得税額を計算します。

Aさんの最終的な所得税額

| 48万5000円(基本所得税額)+1万90円(復興特別所得税控除)=49万5,090円 |

Aさんの最終的な所得税額は、49万5,090円となります。

会社員Bさんの場合

Bさんの最終的な所得税額も、同様に計算をして算出します。

Bさんの最終的な所得税額

| ・「所得税の速算表」より、Bさんの所得税額 646万円×20%-42万7,500円=86万4,500円 ・基本所得税額 86万4,500円ー30万円(住宅ローン控除による税額控除額)=56万4500円 ・復興特別所得税 56万4,500円×2.1%=1万1854円(小数点以下切り捨て) ・最終的な所得税額 56万4,500円(基本所得税額)+1万1,854円(復興特別所得税)=57万6,354円 |

よって、会社員Bさんの最終的な所得税額は57万6,354円となります。

最終的なAさんとBさんの最終的な所得税を比べてみると、

- 個人事業主Aさん:49万5,090円

- 会社員Bさん :57万6,354円

となり、会社員のBさんの方がおよそ8万円多い結果となりました。

まとめ

所得税の計算は一見複雑ですが、4つのSTEPで順を追っていくことで誰にでも計算が可能です。

所得税が計算できるようになると、今まで何気なくみていた源泉徴収票も、より自分事として捉えられるようになります。

この機会にぜひ一度、ご自身でも計算してみてはいかがでしょうか。