投資信託は、少額の資産で手軽に始めることができる資産運用として知られています。また、分散投資が可能なうえ運用をプロに任せられるという特徴から、資産運用の中でも投資初心者に向いているといわれています。

たとえば株式投資の場合、それぞれの企業の株価によって投資する金額が異なりますし、ある程度まとまった資金が必要です。

一方、投資信託の場合は、一括投資だけでなく毎月5千円や1万円、または毎日100円など、少額から投資できる「つみたて投資」もあるため、自分の予算に合わせた投資が可能となっています。

投資を始める方は、当然リターンを期待しているわけですが、投資信託を含む金融商品には、ローリスクでハイリターンのような都合の良いものはありません。

リターンを求めるにはリスクがあることを十分理解したうえで、運用効率を上げるための知識を身につけましょう。

- 投資信託のしくみ

- 投資信託の分配金には「普通分配金」と「特別分配金」がある

- 分配金は「受取型」と「再投資型」ライフスタイルに合わせて選ぼう

目次

投資信託のしくみ

1社の株式を購入する株式投資とは異なり、投資信託は、ひとつのファンドを購入することで、さまざまな会社や国、地域に資産を分散して投資ができるものになります。

複数の会社や国の株が入った「袋詰めパック」を買うようなイメージです。

販売会社(*)が投資家から集めた資金をひとつの大きな資金としてまとめ、運用会社が国内外の株式、債券、不動産などに投資運用します。そして運用で得た利益を投資家へ投資額に応じて分配するという仕組みとなっています。

(*)投資信託の販売に関する業務を行う会社、主に証券会社、銀行、郵便局など

投資家は、投資信託(ファンド)の購入時と換金時の金額の差額で利益を得ることができますが、それ以外に投資口数に応じた「分配金」を得ることができます。

なお、投資信託は、他の金融商品に比べてリスクが低めとされていますが、投資に絶対はありませんので、損失をこうむることもあります。損が出た場合も、投資額に応じて損失額が投資家へ帰属します。

預金などのように元本が保証されているものではないことを、あらかじめ理解しておく必要があります。

投資信託(ファンド)の基準価額とは?

基準価額とは、投資信託(ファンド)の値段のことです。

投資家が投資信託(ファンド)を購入、換金するときには基準価額で取引をします。

上場株式は市場が開いている間は株価が変動するため、同日中であっても売買のタイミングにより取引価額が異なりますが、投資信託は基準価額が1日に1つで、取引申込み締め切り後に公表されます。

また、基準価額は多くの場合1万口あたりで公表されていて、その後の運用結果により変動していきます。

どのように変動するのか、基準価額について具体例で詳しく見ていきましょう。

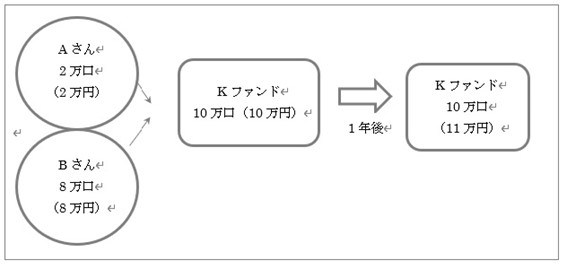

(例)基準価額が1万口あたり1万円のファンドをAさんが2万口、Bさんが8万口購入したとします。

Aさん2万円、Bさん8万円の合計10万円で運用を開始します。

運用の結果、1年後に10万円が11万円になったとします。

すると、基準価額は次のようになります。

(信託報酬など手数料はかからないもとして計算)

トータルの口数(10万口)に変化はないので、11万円÷10万口=1.1円/1口となります。

1万口あたりの基準価額は1.1円×1万口=1.1万円

つまり、運用の結果、1年後に基準価額が千円上がったことになります。

このように運用次第で基準価額は変動します。

投資信託の分配金とは

投資信託における分配金とは、株の配当、債券の利息など運用で得た利益と、今後の運用戦略を考慮して運用会社が決定するもので、決算期ごとに投資家の保有口数に応じて還元されるお金のことをいいます。

また、分配金には「普通分配金」と「特別分配金」の2種類があります。

税法上の違いもありますので次に詳しく見ていきます。

普通分配金

普通分配金とは、運用によって得られた利益を投資家の保有口数に応じて、運用会社から投資家へ支払われるものです。純粋に投資家の利益になるため、普通分配金は課税対象です。所得税と住民税などで約20%の税金がかかります。

特別分配金(元本払戻金)

特別分配金とは、個別元本の一部を取り崩して支払われる分配金のことです。元本払戻金ともいいます。

元本を取り崩すということは、基準価額が減少することになりますので、分配後に運用資金が減ることになります。

元本を取り崩す特別分配金は、投資家の利益とみなされないので非課税扱いとなります。

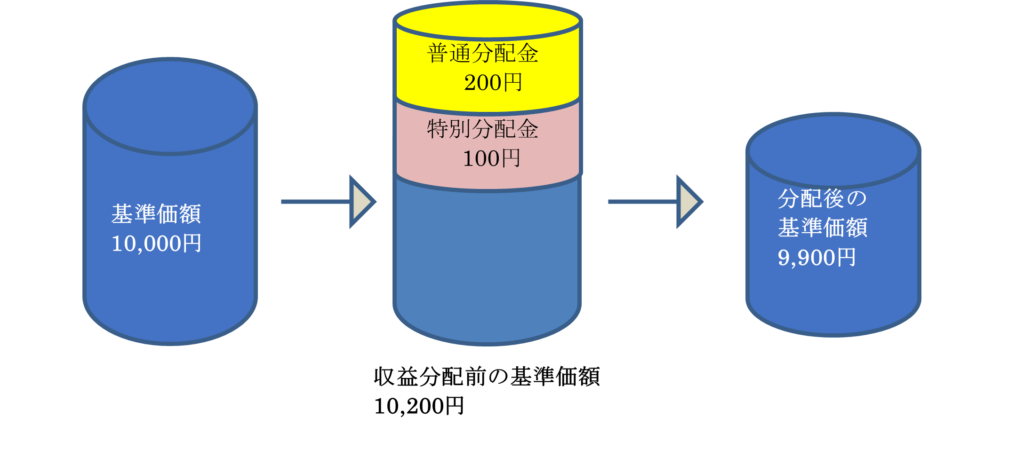

分配金のイメージ

具体的に分配金の仕組みについてイメージ図で確認してみます。

(例)

- 購入時の基準価額:10,000円

- 決算時の収益分配前の基準価額:10,200円

- 当期分配金合計:300円

- 分配後の基準価額:9,900円

である場合、分配金合計300円のうち、購入時の基準価額を上回っている200円は普通分配金として課税対象となります。一方、元本の一部払い戻しに相当する100円は特別分配金となるため、課税対象にはなりません。

なお、分配金の支払い頻度は毎月支払われるものから、半年に1回、年1回のみ、など投資信託(ファンド)によってさまざまです。

また、決算の内容次第では支払われないこともあります。

分配金は「受取型」か「再投資型」どちらを選ぶ

ここまでで分配金の仕組みを解説しました。

投資信託には、運用会社がファンドを運用している間は投資家に利益を分配しない「無分配型」のファンドもありますが、今回は分配型の投資信託で「分配金を受け取る」か、それとも「再投資したほうがいいのか」にポイントを絞って考えてみたいと思います。

分配金ありの投資信託(ファンド)を購入する際は、分配金を受取りにするか受取らずに同じファンドに再投資するかを選ぶことができます。これを分配金の「受取型」と「再投資型」といいます。

なお、どちらの方法を選択しても普通分配金は課税対象となりますので、「再投資型」を選択した場合には、税引き後の金額が再投資されることになります。

「受取型」2つの特徴

1.現金を受け取ることで運用している実感を得られる

投資信託によって決算のタイミングは異なりますが、定期的に分配金を受け取ることで、資金を運用しているという実感と、現金を実際に受け取れるという安心感が得られることが特徴といえるでしょう。

しかし、特別分配金にあたる部分は元本の一部を取り崩しての分配ですので、分配金を受け取ることで運用資産が減少していく場合があることを意識しておく必要があります。

2.資産形成スピードはゆるやか

「受取型」は「再投資型」のような複利効果が得られないため、資産形成のスピードは再投資型よりもゆるやかになります。

将来に備えての資産運用というよりは、たとえば、まとまった資金を投資信託で運用しながら定期的に分配金を得ることで収益を確定し、生活の質を向上させたい方などに向いているといえるでしょう。

「再投資型」2つの特徴

1.運用期間が長いほど運用効率アップ

分配金を受け取らずに、同じ投資信託(ファンド)に再投資する方法です。

複利効果により、単純に運用資金が増えていくことになりますので、運用期間が長いほど運用効率があがります。

2.受取型より資産形成スピードは早い

運用効率があがることにより「受取型」よりも資産形成のスピードは早くなる傾向にあります。

たとえば、現役世代の方が住宅購入資金のため、子どもの教育費のためなど、ある程度決まったスパンで必要な金額を貯めたい場合は、「再投資型」が向いているといえるでしょう。

NISA口座で投資信託(ファンド)を購入する場合

少額投資非課税制度「NISA」は、非課税限度額までの投資に関わる売買益、分配金が非課税になる制度です。

前章で普通分配金には税金がかかると説明しましたが、少額投資非課税制度「NISA」口座を利用することで、普通分配金も非課税扱いとなります。

ただし、NISAには非課税投資枠が決まっていますので、分配金を再投資する場合には、新規の投資とみなされ非課税投資枠を減らすことになるので留意してください。

例えば、分配金の再投資のタイミングで「つみたてNISA」の年間非課税投資限度額である40万円をすでに使いきっている場合は、分配金の「再投資型」を選択していても、NISA口座での投資は出来ません。

まとめ

投資信託の「分配金」は、株式投資の「配当金」と同じようなものと思っていた方もいらっしゃるかもしれませんが、両者は意味合いが異なるものであることがわかりました。

投資信託の投資先を決めるときに真っ先に気になるのはリターン率や信託報酬かと思いますが、投資信託の分配金の仕組みも判断基準に追加できれば、数あるファンドから購入先を絞り込めるかもしれません。

投資信託は基本的に短期的な売買で利益を得るものではなく、長期的な運用で資産形成をしていくものですが、換金の時期に制約はありませんので、お金が必要なタイミングでいつでも換金が可能という点も良いところだと思います。

ぜひ、ご自身のライフスタイルのあった方法で資産運用を行ってください。